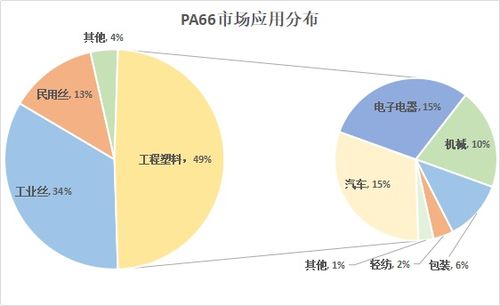

1. 市场概况

PA66(尼龙66)作为重要的工程塑料,因其优异的力学性能、耐热性、耐磨性和化学稳定性,在汽车、电子电气、机械制造、消费品等领域得到广泛应用。2023年全球PA66市场规模约为XX亿美元,预计到2028年将达到XX亿美元,年复合增长率为X.X%。

2. 市场驱动因素

2.1 汽车轻量化需求增长

随着新能源汽车的快速发展,汽车轻量化成为行业趋势。PA66在发动机部件、连接器、进气歧管等零部件中的应用持续增加,推动市场需求增长。

2.2 电子电气行业需求稳定

5G通信、智能家居等新兴技术带动电子电气行业对高性能工程塑料的需求,PA66在连接器、继电器等电子元器件中的应用保持稳定增长。

2.3 新兴应用领域拓展

PA66在医疗器械、运动器材等新兴领域的应用不断拓展,为市场增长提供新的动力。

3. 市场竞争格局

全球PA66市场主要被跨国化工企业主导,包括巴斯夫、杜邦、朗盛、索尔维等。这些企业凭借技术优势和规模效应,占据市场主要份额。近年来,中国企业通过技术引进和自主研发,产能不断提升,市场竞争力逐步增强。

4. 原材料供应分析

PA66的主要原材料为己二酸和己二胺,其价格波动直接影响PA66的生产成本。近年来,受原油价格波动和环保政策影响,原材料供应存在一定不确定性。

5. 区域市场分析

5.1 亚太地区

亚太地区是全球最大的PA66消费市场,占全球市场份额的XX%以上。中国、日本和韩国是主要消费国,其中中国市场增长最为显著。

5.2 北美和欧洲

北美和欧洲市场相对成熟,增长平稳。这些地区对高性能工程塑料的需求保持稳定,特别是在汽车和航空航天领域。

6. 市场挑战

6.1 环保法规趋严

全球范围内环保法规日益严格,对PA66生产过程中的排放和废弃物处理提出更高要求,增加企业合规成本。

6.2 替代材料竞争

随着技术进步,PEEK、PPS等高性能工程塑料在部分应用领域对PA66形成替代压力。

7. 未来发展趋势

7.1 可持续发展

生物基PA66和回收再利用技术将成为行业发展重点,满足绿色环保需求。

7.2 高性能化

通过改性技术提升PA66的耐热性、强度和加工性能,拓展其在高要求领域的应用。

7.3 产业链整合

企业通过上下游整合,增强原材料供应稳定性,降低成本波动风险。

8. 结论与建议

PA66市场前景总体向好,但面临环保压力和替代材料竞争等挑战。建议企业:

- 加大研发投入,开发高性能和环保型产品

- 优化生产工艺,降低能耗和排放

- 拓展新兴应用领域,分散市场风险

- 加强产业链合作,保障原材料供应稳定