随着工业自动化与智能制造的快速发展,高速视觉技术作为关键检测与识别工具,在中国市场中展现出强劲增长势头。本文基于2023年市场数据,从市场规模与竞争格局两个维度,对行业现状进行深入分析。

一、市场规模分析

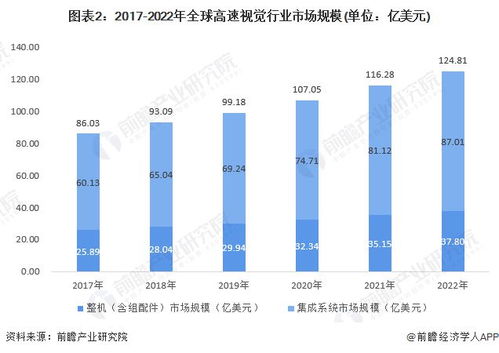

2023年,中国高速视觉行业市场规模预计达到约85亿元人民币,同比增长18.5%。增长驱动主要来自以下方面:制造业升级需求持续释放,电子、汽车、半导体等行业对高精度、高效率视觉检测系统的依赖度显著提升;新兴应用领域如新能源电池检测、医疗影像分析等拓宽了市场边界;国家政策对智能制造与工业互联网的支持进一步加速了技术渗透。预计到2025年,市场规模将突破120亿元,年复合增长率保持在15%以上。

二、竞争格局剖析

当前,中国高速视觉市场呈现“内外资并存、梯队分化明显”的竞争态势:

1. 外资企业凭借技术先发优势,在高端市场占据主导地位,代表企业如基恩士(Keyence)、康耐视(Cognex)等,其产品在精度与稳定性方面具有较高壁垒。

2. 本土企业如海康威视、大恒图像、华睿科技等迅速崛起,通过性价比与定制化服务抢占中端市场,并在特定领域(如3C电子检测)形成差异化优势。

3. 新兴创新企业依托AI算法与软硬件集成能力,聚焦细分场景,逐步构建技术护城河。

总体而言,市场竞争正从单一产品竞争转向“技术+服务+生态”的综合较量,行业集中度有望逐步提升。

三、市场趋势与挑战

未来,高速视觉行业将呈现以下趋势:一是技术融合加速,AI与深度学习进一步赋能视觉系统的自适应与智能化;二是下游应用多元化,从工业检测延伸至农业、物流等领域;三是国产化替代进程加快,本土企业在核心部件与算法上持续突破。

行业也面临核心技术攻关不足、高端人才短缺、同质化竞争加剧等挑战。企业需加大研发投入,深化产学研合作,以创新驱动应对市场变化。

结语

2023年,中国高速视觉行业在规模扩张与格局演变中稳步前行。面对机遇与挑战,参与者需精准定位市场细分,强化技术积淀与生态构建,方能在日益激烈的竞争中赢得先机。